HISTORIA DE LA CONTABILIDAD

Desde que las primeras civilizaciones tuvieron la necesidad de transmitir información económica para tiempos posteriores, hasta hoy en día que existen escuelas especializadas que enseñan esta ciencia, se pudo determinar que existieron 4 etapas marcadas en la historia de la contabilidad como ser:

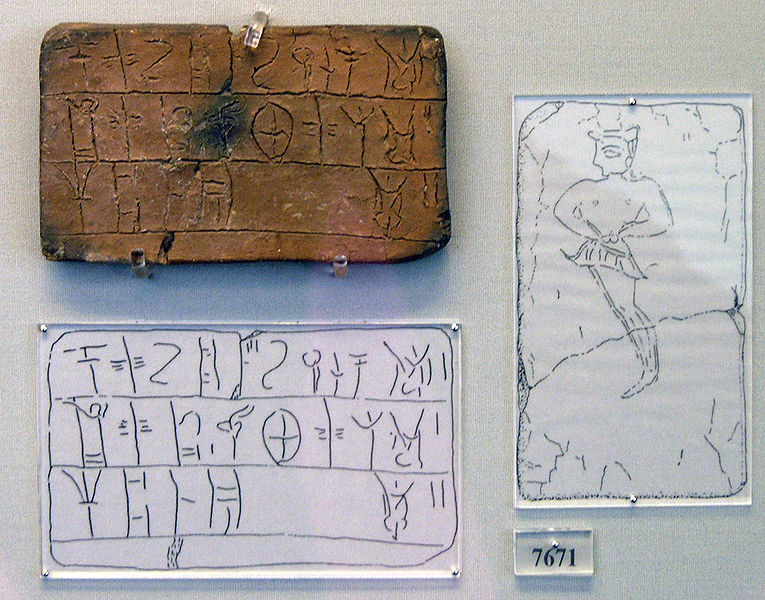

- La Edad Antigua; donde el hombre gracias a su ingenio proporcionó al principio métodos primitivos de registración; como es la tablilla de barro. Desde entonces la evolución del sistema contable no ha parado en desarrollar.

- La Edad Media; se consolida el “solidus”, moneda de oro que es admitida como principal medio de transacciones internacionales, permitiendo mediante esta medida homogénea la registración contable.

- Edad Moderna; Nace el más grande autor de su época, Fray Lucas de Paciolo, Autor de la obra “Tractus XI”, donde no únicamente se refiere al sistema de registración por partida doble basado en el axioma: “No hay deudor sin acreedor”, sino también a las prácticas comerciales concernientes a sociedades, ventas intereses, letras de cambio, etc. Con gran detalle, ingresa en el aspecto contable explicando el inventario, como una lista de activos y pasivos preparado por el propietario de la empresa antes que comience a operar.

- Edad Contemporánea; da lugar a la creación de Escuelas como ser: la personalista, del valor, la abstracta, la jurídica y la positivista tendientes a solucionar problemas relacionados con precios y la unidad de medida de valor, apareciendo conceptos referidos a depreciaciones, amortizaciones, reservas, fondos, etc.

LA CONTABILIDAD EN LA EDAD ANTIGUA

En la antigüedad las transacciones comerciales se realizaban través del intercambio de mercancías por aquella de la que se carecía, lo que nosotros conocemos como truque.

A medida que estas transacciones se volvieron compleja el hombre se vio en la necesidad de hacer registro de estas, es así como nace la contabilidad (como toda ciencias social nace de la necesidad del hombre).

Pero no fue hasta el año 3000 A.C. según los historiadores, cuando se produjeron los primeros registros. Estas se hacían en tablas de barro y su fabricación se le atribuye a los Sumarios.

Según estudios realizados, los registros comerciales más antiguos de que se tenga conocimiento se produjo en Babilonia alrededor del 2600 A.C. y se ha establecido que los mercaderes de ese país ordenaban a sus escribanos a que prepararan los registros de recibos, gastos, contratos de trueques, ventas, prestamos de dinero y otras operaciones de índole comercial, utilizando para ellos la tablilla de barro.

Como es uso de las tablillas de barro implicaba mucha dificultad se tomo con regocijo la invención del papiro de mano de los egipcios y así reemplazar las tablillas de barro.

Con la utilización del papiro la teneduría de libros logro alcanzar un avance nunca visto hasta entonces. El auge de la teneduría de libros en aquellos tiempos fue tan real, que los escribanos de Estado de los faraones conservaban registros minuciosos de los esclavos, operaciones de cosechas, cuentas y listas de rayas de jornaleros, recibos y pagos de las bodegas que constituían la tesorería egipcia.

Siglos más tarde los griegos crearon el condice (libro de cuentas de clientes que utilizaba para llevar un registro detallado de los nombres de las personas a quien se le otorgaba un préstamo, el monto y las amortizaciones hechas al mismo). Se ha llegado a la conclusión de que el procedimiento de la teneduría de libros fue característica tanto de los Griegos, como de los Romanos y aunque sus actividades en este sentido no llegaron a la utilización de la partida doble, siempre tuvieron la necesidad de mantener registros eficientes como medio de garantizar un desenvolvimiento más adecuado en sus actividades económicas.

El Antiguo Egipto también

contribuyó a importantes avances en el libro de la ciencia contable, debido

principalmente a la necesidad del gobierno para organizar la recaudación de

impuestos. Los antiguos egipcios innovaron para hacer los registros contables utilizando

los valores monetarios, en el caso del oro y la plata.

En la antigua Grecia, la burocracia de la ciudad de Micenas mantuvo archivos que registraban, en placas de barro, inventarios de esclavos, de caballos, de carros de guerra y de piezas de esos carros así como la creación de impuestos. Con el desarrollo de la democracia griega, los gobernantes elegidos pasaron a tener que prestar cuentas de cómo usaban los recursos públicos, a través de demostraciones contables inscritas en piedra.

En la antigua Grecia, la burocracia de la ciudad de Micenas mantuvo archivos que registraban, en placas de barro, inventarios de esclavos, de caballos, de carros de guerra y de piezas de esos carros así como la creación de impuestos. Con el desarrollo de la democracia griega, los gobernantes elegidos pasaron a tener que prestar cuentas de cómo usaban los recursos públicos, a través de demostraciones contables inscritas en piedra.

LA CONTABILIDAD EN LA EDAD MEDIA

La Edad Media que comprende desde 476 hasta 1453, la podemos dividir en tres periodos: el Período Románico; que va hasta mediados del siglo VIII, la Alta Edad Media; que va hasta el Pre renacimiento, y el Renacimiento.

En estos tres periodos se presentaron muchos tipos de economía diferentes trayendo consigo modificaciones en la práctica contable, pero esta a pesar de todo nunca extinguió. Por otro lado la Iglesia católica la cual había adquirido carácter de religión oficial en manos del emperador romano Justiniano, fue abarcando cada vez mas seguidores a su fe y también un poder económico y político dominante; fue esta religión la que mantuvo vivas todas las prácticas culturales, entre ellas las de llevar cuenta de las operaciones económicas realizadas las cuales se llevaban a cabo en los monasterios, a la tradición de los Romanos.

En el continente americano, sin embargo, la civilización inca desarrollo en ese mismo periodo un original sistema de contabilidad: los quipus. Este sistema, traducido del quechua como nudo, eran cordones de lana de alpaca o de algodón que servían para registrar cantidades útiles para la administración del Imperio Inca. El sistema numérico utilizado era el decimal, siendo el nudo, según su localización, una unidad, una décima, una centena o un millar. El color de los cordones significaba un ítem estandarizado: si el cordón era amarillo, por ejemplo, representaba maíz. Dado que el número de colores podía ser menor que el número de ítems patrimoniales, cada color podía representar diferentes ítems según la situación. Dada las complejidades en la lectura de los quipos, existía un tipo de funcionario especializado en su lectura, el guardián del quipo (en quechua: quipucamayuc). Vale notar que para cada tipo de uso de quipu (militar, económico, estadístico, religioso…) existía un tipo de guardián de quipo. Se puede decir que cada guardián de quipo era especializado en un determinado ramo de la contabilidad. Así existían guardianes de quipo militares, económicos, estadísticos, etc

A finales de la Edad Media, el Renacimiento se produjo el renacimiento comercial y urbano de Europa debido al fin de las invasiones bárbaras. Eso generó la necesidad del desarrollo de una ciencia contable como manera de controlar el flujo comercial en expansión. Esa necesidad fue particularmente sentida en las ciudades del norte de Italia (Génova, Venecia y Florencia), que desarrollaron, de manera independiente unas de otras, sistemas contables utilizando partidas doble, es decir, registros de operaciones mercantiles mostrando el origen y la aplicación de los recursos

ACONTECIMIENTOS QUE PERMITIERON QUE LA CONTABILIDAD SE APLICARA Y SE DESARROLLARA EN LA EDAD MEDIA

LA IGLESIA CATÓLICA: La iglesia catolica fue reuniendo cada vez mas seguidores, logrando el mayor pode economico y politico de la historia, lo cual le obligo a llevar cuentas muy detalladas de sus actividades economicas, cuentas que se manejaban en los monasterios

EL FEUDALISMO: el señor faudal era dueño y amo absoluto de cierta porcion de tierra a ka que se le demoninaba feudo. los campesinos y vasallos que trabajaban en sus tierras se convertian literalmente en sus esclavos

APARICION DE LA MONEDA (SOLIDUS): entre los siglos VI y IX en constantinopla, se emite el "solidus" de oro con peso 4.5 gramos, que se constituyo en la moneda mas aceptad en todas las transacciones internacionales

LA CONTABILIDAD EN LA EDAD MODERNA

La Edad Moderna se inició oficialmente en 1453 con la conquista de Constantinopla por los turcos. Con el avance de los turcos en el este, se cerró la ruta comercial entre Europa y Asia y que había sido abierta por las Cruzadas en la Edad Media. La necesidad de abrir nuevas rutas a Asia llevó a varios países de Europa Occidental, como Portugal, España, Francia, Inglaterra y los Países Bajos, en busca de nuevas rutas marítimas orientadas a Asia que no pasaran a través del Oriente Medio dominado por los turcos. Esto dio lugar a las grandes navegaciones.

Con el descubrimiento de América y la ruta marítima a la India, se produjo un gran aumento en el flujo de comercio de Europa. Las naciones que llevaron esta expansión requerían la técnica contable desarrolladas por las ciudades del norte de Italia para rastrear las transacciones. Esa técnica contable tuvo como figura principal a Luca Pacioli, un fraile italiano que sistematizó y popularizó el sistema de partidas dobles desarrollado por las ciudades del norte de Italia en la Baja Edad Media. Para tal auge, contribuyó el hecho de que la obra de Pacioli hubiera surgido junto con la creación de la impresora de tipo móvil por Gutenberg, lo que posibilitó la amplia difusión del libro que exponía el sistema de partidas dobles. La primera edición de la obra clásica en contabilidad de Pacioli, ‘La Summa de Arithmetica, Geometria, Proportioni et Proportionalità’, fue impresa el 10 de noviembre de 1494 en Venecia.

La escuela representada por Pacioli tenía como fundamento el control del patrimonio de la empresa a través de la apuración de saldo de las cuentas. Las cuentas serían el sumatorio de los derechos y obligaciones que el propietario tenía en relación a cada persona. Además de Luca Pacioli, otro importante personaje de la escuela fue Benedetto Cotrugli. Una innovación de esta escuela fue la creación de la cuenta de capital, que determinaba la deuda de la empresa con los propietarios. La creación de numerosas sociedades por acciones en esa época generó la necesidad de esta separación del patrimonio de la empresa de la de los propietarios

Al final del siglo XVIII eclosionó la Revolución Industrial el Inglaterra. El surgimiento de las grandes industrias hizo a la contabilidad tradicional, que calculaba el coste con base al gasto de adquisición de las mercancías que habían sido vendidas, no suficientemente evolucionada. Surgió la contabilidad de costos, que pasó a calcular el coste de cada producto pedido como base en la estimativa del gasto de fabricación de cada producto vendido.

Con el descubrimiento de América y la ruta marítima a la India, se produjo un gran aumento en el flujo de comercio de Europa. Las naciones que llevaron esta expansión requerían la técnica contable desarrolladas por las ciudades del norte de Italia para rastrear las transacciones. Esa técnica contable tuvo como figura principal a Luca Pacioli, un fraile italiano que sistematizó y popularizó el sistema de partidas dobles desarrollado por las ciudades del norte de Italia en la Baja Edad Media. Para tal auge, contribuyó el hecho de que la obra de Pacioli hubiera surgido junto con la creación de la impresora de tipo móvil por Gutenberg, lo que posibilitó la amplia difusión del libro que exponía el sistema de partidas dobles. La primera edición de la obra clásica en contabilidad de Pacioli, ‘La Summa de Arithmetica, Geometria, Proportioni et Proportionalità’, fue impresa el 10 de noviembre de 1494 en Venecia.

La escuela representada por Pacioli tenía como fundamento el control del patrimonio de la empresa a través de la apuración de saldo de las cuentas. Las cuentas serían el sumatorio de los derechos y obligaciones que el propietario tenía en relación a cada persona. Además de Luca Pacioli, otro importante personaje de la escuela fue Benedetto Cotrugli. Una innovación de esta escuela fue la creación de la cuenta de capital, que determinaba la deuda de la empresa con los propietarios. La creación de numerosas sociedades por acciones en esa época generó la necesidad de esta separación del patrimonio de la empresa de la de los propietarios

Al final del siglo XVIII eclosionó la Revolución Industrial el Inglaterra. El surgimiento de las grandes industrias hizo a la contabilidad tradicional, que calculaba el coste con base al gasto de adquisición de las mercancías que habían sido vendidas, no suficientemente evolucionada. Surgió la contabilidad de costos, que pasó a calcular el coste de cada producto pedido como base en la estimativa del gasto de fabricación de cada producto vendido.

LA CONTABILIDAD EN LA EDAD CONTEMPORÁNEA

Los cambios más profundos y de mayor repercusión presentados

en la actividad contable en toda su historia, tuvieron lugar en el sigo XVIII.

La Revolución Francesa, la Revolución industrial en Inglaterra, la filosofía

individualista de Hegel y Kant, sentaron las bases para el resurgimiento del

comercio en Europa y la tecnificación de la contabilidad.

En el siglo XIX, con el desarrollo de la industria Europea,

la contabilidad inició su más espectacular transformación.

En Francia, donde las finanzas públicas eran exclusividad

real, pasaron al dominio popular, gracias al célebre contador Count Mollier. En

1795 Edmond Degrange distinguió dos clases de cuentas, unas deudoras y

acreedoras y otras que representaban al propietario.

En Estados Unidos, La contabilidad se institucionalizó,

constituyéndose en una actividad académica en la universidad de Pennsylvania en

1881 y reconocida como gremio profesional a través de la American Association

of Public Accountants en 1886. Aparecen las máquinas de contabilidad, lo que

facilitó el procesamiento de la información.

En Europa surgieron agremiaciones similares. En Edimburgo,

1854; en Francia 1891, en Australia, 1895;en Holanda, 1895 y en Alemania, 1896,

En Italia, en 1893 comenzó a regir el Código Mercantil, regulador de la

práctica contable en ese país.

Por años de 1990, el gobierno, la banca, las bolsas de

valores, comenzaron a exigir los estados financieros certificados por

contadores públicos independientes. La organización American Institute of

Public Accountants se encargó de reunir agrupaciones profesionales con el fin

de estudiar los problemas contables, y en 1934 sugirieron las seis primeras

reglas de los principios contables de hoy.

Buenas, qué tal , cómo podría citar está información? Me interesa ponerla en un trabajo de la U pero no veo el nombre del autor de esta información. Gracias.

ResponderBorrarBuenas tarde me interesa mucho pero necesito el nombre del autor por que es uno de los requisitos

ResponderBorrarExcelente,muy buena información ✔✔✔

ResponderBorrarExcelente información muy buena me sirve pero necesito la información del autor porfavor

ResponderBorrarNesesito inventar una historia de la v

ResponderBorrarContabilidad de 10 hojas

Su información es muy útil gracias

ResponderBorrarMuy buena

ResponderBorrarsi muy buena 🌟💫 exlente😁☺️😇

ResponderBorrarGracias a tu informacion es muy buena, me gustaria saber tambien el nombre del autor, para un trabajo de universidad.

ResponderBorrargracias.

Podrian poner las fechas o años más detallados ,en los que sucedió cada una de estas etapas ,

ResponderBorrarGracias por la información, es realmente buena.

ResponderBorrarMuy interesante esta información. Buen trabajo. Felicitaciones. Me gustaría mucho tener el nombre del autor para incluirlo en mi proyecto de semilleros de la investigación. Mil gracias---1

ResponderBorrarBuena información, quien es el autor?

ResponderBorrarBuenas noches por esta información pero necesito hacer un cuento quien me puede ayudar

ResponderBorrarCuáles fueron los primeros personajes de la contabilidad en la Edad Antigua

ResponderBorrarmuy buena la informacion ,hay que corregir la ortografia en algunos guiones

ResponderBorrarLa Edad Antigua; donde el hombre gracias a su ingenio proporcionó al principio métodos primitivos de registración; como es la tablilla de barro. Desde entonces la evolución del sistema contable no ha parado en desarrollar

ResponderBorrarEste comentario ha sido eliminado por el autor.

ResponderBorrar